1.焦炭生产情况

(1)我国焦炭产量、技术装备和规模化水平不断提高首先,近10年我国焦炭产量逐年提高,只有2008年略有下降,2000年至2009年期间的增长幅度达到190%,年均增长率为12.83%。

(2)独立焦化企业总体产量比重稳定,企业规模不断增大2009年全国焦炭产量3.55亿吨、同比增长8.54%,其中独立焦化企业焦炭产量21959万吨,同比增长7.65%,产量比重为61.8%。近几年独立焦化企业出现兼并和整合,总体产量比重有所下降,从2006年的69%下降至2008年的62%,但是2009年基本维持稳定。

由于近年来钢铁工业总体发展迅速,焦炭需求旺盛,拉动了焦化行业迅速发展,涌现出一批大型独立焦化企业。图3为2007-2008年前20家独立焦化企业的产量情况,可以看到全部企业产量均已突破100万吨,前三名已经突破300万吨,受到国内外经济形势的影响,近半企业产量略微降低,但是多数企业仍然维持增长态势,其中美锦、铁雄等龙头企业实现了翻两番,神华乌海涉足焦炭行业仅有两年,但是2008年焦炭产量已较前一年翻一番,接近300万吨。

(3)钢铁联合企业焦化厂产量增长较快,产量比重稳定

2009年钢铁联合企业焦化厂焦炭产量约13554万吨,同比增长9.98%,比独立焦化企业增长率略高2.33个百分点。钢铁联合企业焦化厂焦炭产量比重从2008年的37.62%提高到2009年的38.2%,提高0.58个百分点。从独立焦化企业的数据看,钢铁联合企业焦化厂的产量比重也比较稳定。

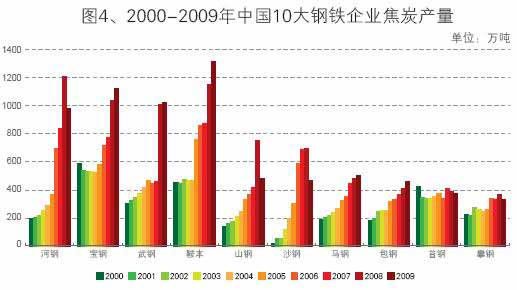

图4为2000-2009年中国10大钢铁企业焦炭产量。可以看到,大型钢铁企业近年来焦炭生产整体发展较快,个别企业由于兼并重组,焦炭产量增长尤其迅速,例如武汉钢铁集团2000-2009年焦炭产量由316.62万吨增长到1027.37万吨,增长了2.24倍;鞍本钢铁集团2000-2009年焦炭产量由461.32万吨增长到1330.5万吨,增长了1.88倍;宝山钢铁集团2000-2009年焦炭产量由608.8万吨增长到1131.84万吨,增长了0.86倍。2000-2008年,各钢铁企业焦炭产量逐年增长,2009年受金融危机影响,河钢、山钢、沙钢、首钢、攀钢焦炭产量有所下降。

(4)华北及周边地区为焦炭主产地

2009年,我国焦炭总产量为3.55亿吨,其中华北地区为1.47亿吨,东北地区为0.32亿吨,华东地区为0.69亿吨,中南地区为0.41亿吨,西南地区为0.36亿吨,西北地区为0.29亿吨。各地区焦炭产量占全国比重相对稳定,华北地区多年来一直保持第一。2009年华北地区为42%,东北地区为9%,华东地区为19%,中南地区为12%,西南地区为10%,西北地区为8%。由于我国炼焦企业主要集中于华北、华东和东北地区,所以这3个地区焦炭产量之和占全国的比重在70%以上,见图5。这里的华北地区是通常所说的行政区划,包括山西、河北、内蒙古、天津和北京,若从地理位置来看,山东、河南与河北相邻,且均位于华北平原,若将这两个省纳入,华北地区焦炭产量占全国总产量达到60%。

2009年,山西、河北、山东、河南、辽宁、内蒙古、陕西、云南、江苏、四川这10个焦炭年产量1000万吨以上的省(区)的产量之和达到2.67亿吨,较2008年同期增加1993万吨,同比上升8.07%,占全国焦炭总产量的75.6%。见表2。

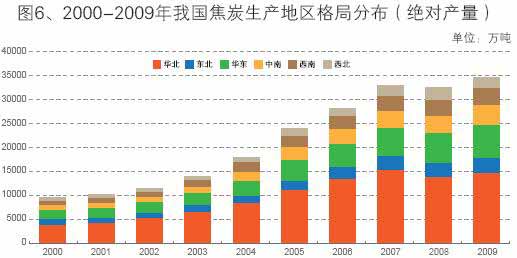

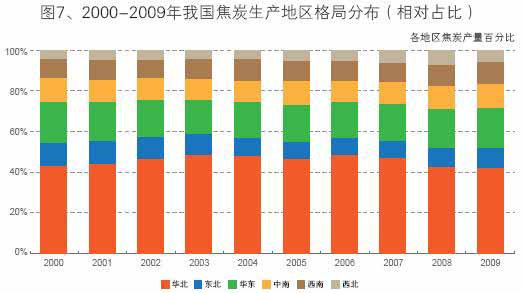

从2009年分省市焦炭生产情况看,山西省焦炭产量有所下降,比2008年减少了603.74万吨,其他几个焦炭主产省中,内蒙古、河北产量增加比例较大,分别比2008年增长了25.2%和19.69%。通过进一步整理,可以得到2000年-2009年我国焦炭生产地区格局分布的绝对产量和相对产量,如图6、图7所示。

2.焦炭消费情况

(1)我国焦炭消费量逐年增加

2009年,国内粗钢和生铁产量分别达到56803万吨和54375万吨,同比增长12.90%和15.90%,强力拉动了我国焦炭需求的增长。尽管焦炭出口大幅度下降1159万吨,下降95.5%,以及重点大中型钢铁企业入炉焦比下降,节约焦炭近1000万吨,我国焦炭表观消费量仍然高达约3.526亿吨(按中国炼焦行业协会调研分析数据测算),同比增长约3700万吨,增长约11.78%,是我国焦炭消费历史上消费最多的一年,也是我国生铁产量增加最多、高炉炼铁入炉焦比降低幅度最大的一年。

图8为2000年-2009年我国焦炭消费量及增长率,这里包括了钢铁、化工等所有行业的消费量。可以看到,2000年以后我国焦炭消费量逐年增长,2001年增长率为5.35%,之后5年均保持在2位数以上,在2005年达到顶峰,随后受到国内外经济形势、钢铁生产技术进步等因素的影响,增长率逐年回落,至2008年降至最低点,但是2009年又升至13%。

(2)钢铁工业焦炭消费比重上升,技术进步导致焦比略降

随着废钢开始回收,大量电炉投入使用,钢厂广泛采用喷煤技术,焦炭利用率提高,焦炭生铁比下降,这些因素共同导致焦炭消费量增长速度有所降低。从2000年至2009年数据看,焦炭消费也是持续增长,期间我国生铁产量由1.31亿吨增长到5.44亿吨,增长了4.15倍;而同期钢铁行业焦炭消耗量由7720万吨增长到2.94亿吨,增长了3.8倍。也就是说,钢铁行业的焦炭单耗出现了下降。这得益于钢铁行业大力发展高炉喷吹煤,着力降低铁钢比,节能降耗等措施。图9为2000年至2009年钢铁行业焦炭消耗量、生铁产量及比值,可以看到,钢铁行业焦炭生铁比总体下降,由2000年的0.59下降到2009年的0.54。

(3)钢铁企业焦炭消费增长,大部分钢厂存在焦炭缺口

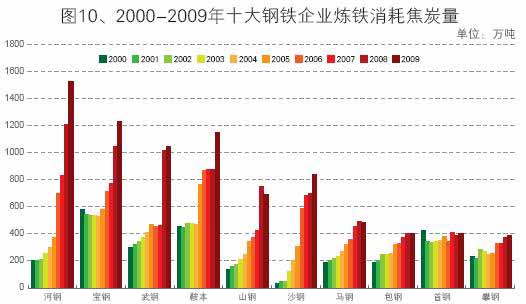

图10为2000-2009年十大钢铁企业炼铁消耗焦炭量,可以看到,除首钢消耗焦炭基本持平外,其他钢铁企业均出现了不同程度的增长。

图11为2000-2009年十大钢铁企业焦炭供需缺口,可以看到,除了鞍本、宝钢、包钢、武钢焦炭供给在大多年份可以做到自给,其余企业均常年出现缺口,首钢、山钢和沙钢的焦炭缺口均在200-400万吨之间,河钢2009年缺口较大,超过500万吨。

(4)华北及周边地区是焦炭主要消费地

2009年,我国焦炭总消费量为2.94亿吨,其中华北地区为1.07亿吨,东北地区为0.34亿吨,华东地区为0.86亿吨,中南地区为0.38亿吨,西南地区为0.19亿吨,西北地区为0.11亿吨。由图12和表3可见,华北地区不但是焦炭主产区,其消费量也最大,占国内焦炭总消费量的36.4%,若考虑地理位置纳入河南和山东,则该区域焦炭消费量约占国内总消费量的50%,消费量排名前10的省份也有5个在该区域。

根据生铁产量的地区分布可以间接得到焦炭消费格局,2000年-2009年我国各地区生铁绝对产量和相对产量分别见图13和图14。在各地区中,华北地区生铁产量占据绝对优势,近年占全国比重明显上升,从2000年的32%上升到2009年的36%,其他地区均小幅下降。从焦炭和生铁生产在我国各区域间的分布看,存在较大程度的不匹配。六大区域中,华北、西北和西南地区的焦炭占比高于生铁占比,这也是这3个区域生铁占比出现上升的原因之一,而其他3个区域,焦炭占比均低于生铁占比,由此为了满足各区域生铁生产地需要,需要配置庞大的运力。

3.焦炭的流通

(1)我国是世界第一大焦炭出口国,近年出口下降2000年以来,我国焦炭出口量基本保持在1000万吨以上,占世界焦炭出口量超过50%,己成为名副其实的焦炭第一生产大国和贸易大国,在焦炭国际贸易中具有比较重要的地位。

近年来,国际市场需求萎缩加上政策限制,我国焦炭出口大幅下降。2005年是我国焦炭外贸政策调整的转折点,为配合国内焦化行业结构调整的顺利进行,我国焦炭外贸政策出现了新变化,由过去的鼓励焦炭出口改变为严格控制焦炭出口。国家取消焦炭产品的出口退税,坚持配额管理,从严控制焦炭出口量。2005年我国出口焦炭1276万吨,约占世界焦炭贸易量的45.5%,比上年减少225万吨,降幅达15%,出口企业数从148家减少到几十家。进入2006年,随着国际焦炭市场逐步回暖,国内焦炭出口行情有所好转,但受限制高耗能、高污染、资源性产品出口政策影响,增幅较小。2008年下半年以来作为焦炭主要用途的钢铁行业需求萎缩,2008年8月20日,我国将焦炭出口暂定税率进一步上调至40%,导致了出口大幅下滑,2008年焦炭出口同比减少20.72%。2009年,受到金融危机的巨大冲击,世界钢铁行业中除中国大陆以外,其他钢铁生产国(地区)的生铁产量大幅度减产10141万吨,减产22.24%,相应减少焦炭消费约5000万吨;加上我国控制"二高一资"产品出口,焦炭出口加征40%高关税的制约,2009年累计出口焦炭仅54万吨,同比下降95.5%,见图15。

(2)焦炭国内贸易量不断增长

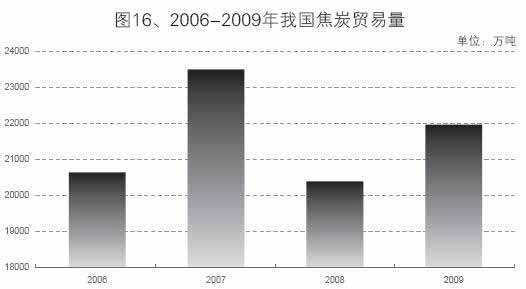

焦炭的贸易量绝对数值比较大,2009年独立焦化企业生产2.2亿吨,除了出口54万吨,其余全部销售给国内钢铁企业使用,这是国内焦炭贸易量的绝对数量。近年来,受钢材需求的拉动,我国焦炭贸易量持续在高位运行,2006年到2009年的贸易量一直在2亿吨以上,见图16。从该图中可见,国内焦炭贸易量在2007年达到最高点,接近2.35亿吨,随后在2008年,独立焦化企业受到需求疲软的影响,大多经营陷入困境,频繁停产,焦炭贸易量大幅回落,下滑至2.04亿吨,在2009年受到经济回暖和国家投资政策刺激,焦炭贸易量又快速反弹,增至2.2亿吨,为历史第二高的水平。

(3)焦炭国内贸易以买卖双方直接交易的方式为主

高炉顺行关系到钢厂的生产成本,大多数钢厂都要求焦炭采购渠道尽可能明确固定,质量尽可能稳定,所以焦炭贸易以买卖双方直接交易的方式为主,买卖双方尽可能维护稳定的伙伴关系。另外,近年国家对钢铁、焦化行业治理整合力度很大,企业规模普遍增大,双方有实力直接建立贸易伙伴关系,大部分贸易合同由双方直接签订,不经过中间贸易商。另一方面,焦炭在搬倒运输过程中会出现较多的损耗,交易双方都尽量避免增加中转环节,大多数货物从焦化厂直接运到钢厂。从近年天津港、连云港、日照港的国内中转数量看,焦炭流经港口集散地的总量不足1500万吨,不到国内贸易总量的7%。不具备铁路专用线的焦化厂通过附近的铁路集运站向钢厂集中发运,也并非由中间商开展间接贸易。所以,焦炭内贸以直接交易方式为主。

近年来,受到出口下滑的影响,原先专门从事焦炭出口贸易的大型贸易企业逐渐把业务重心转向国内,其中不乏多家中字头的国有企业,还有很多各主产省的大型国有贸易公司,这些企业当中很多都从事综合炉料贸易,不仅向钢铁企业提供焦炭,还提供铁矿石、石灰石等其他商品,与钢铁企业的关系非常紧密,他们将对活跃国内市场发挥重要作用。原有的焦炭贸易商大多针对中小型钢厂和焦化厂开展经营,规模虽然偏小,但是由于定位合理,仍然具有生存空间。

(4)焦炭内贸流通区域内公路为主,区域间水路和铁路并举

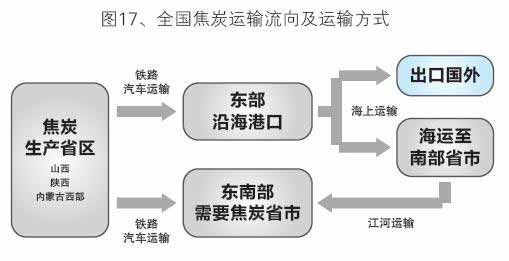

目前,国内焦炭流通过程中的运输方式主要有三种:铁路运输、公路运输及水路运输。铁路适用于运距在500公里至1500公里之间的长距离运输,公路是运距在500公里之内的主要运输方式。与汽运相比,铁路运输成本相对便宜。海运的费用最低,而且装载量大,受其他环境的影响较小,但是海运要求供货商必须准备足够的货源,集港时间较短,物流环节较多,对焦炭粒度有一定的破坏。铁路和公路的运量都比较大,但由于铁路长途运费更低,当运力有保障时,远距离运输大多采用铁路方式。对于更长的距离,运输方式通常采用铁路、公路与海河联运的形式。全国焦炭运输运输方式的转换及基本运输流向见图17。

(5)焦炭内贸流通总体为从北向南,自西向东的格局

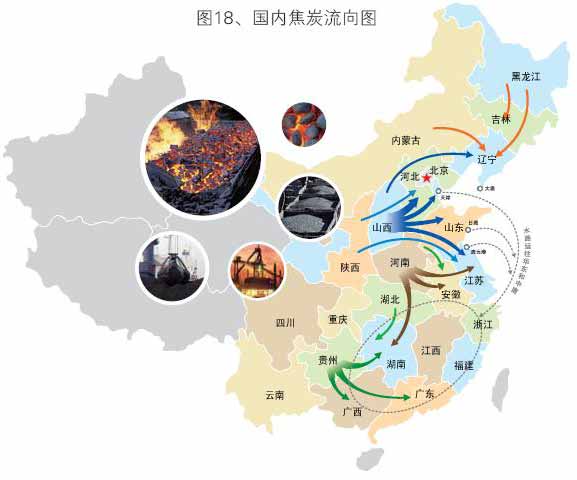

目前,国内焦炭流通格局包括两个大的方面。一是主流向,主要包括三条路径:第一,焦炭由主产地山西、陕西等地通过铁路、公路向华北、华东等地区的流通;第二,焦炭由山西、陕西及其它北方省份通过铁路、公路运到天津港、连云港、日照港后,再经水路销往华东、中南地区;第三,符合这个由北向南、以华北为枢纽的基本流向的,较临近省份或地区间的流通,如华北省份的焦炭销往华东、中南各省,中南地区北部省份向其南部、华东地区销售等。主流向的特点是运输距离长,数量大。二是区域性的焦炭流通,主要是东北地区和西南、中南地区的小范围流通,以及各邻近地区、省份之间与主流向不一致的焦炭流通,其特点是运输距离较短,数量较小,不构成国内焦炭流通的主要流向。

从具体省份之间流通的情况来看,根据2008年数据,按照各省之间流通量接近或超过100万吨的标准,国内焦炭主流向的基本情况为:山西外运焦炭主要销往河北、天津、山东、江苏;陕西外运焦炭主要销往河北和江苏;河南外运焦炭主要销往江苏、安徽及湖南;山东外运焦炭主要销往安徽;湖北外运焦炭主要销往湖南。其中,各省销往天津、山东、江苏的焦炭有一部分会通过天津港、日照港、连云港中转,再由水路销往华东、中南地区。

国内焦炭的区域性流通主要在东北地区和西南、中南地区,根据2008年数据,按照各省之间流通量接近或超过100万吨的标准,非主要流向省际间流通主要情况为:在西南、中南地区,贵州、云南是西南、中南地区钢铁企业焦炭的来源之一,其中贵州焦炭主要销往湖南、广西、广东,陕西向四川也有一定销量;在东北地区,辽宁省钢铁企业焦炭需求量大,黑龙江、内蒙古的焦炭主要销往辽宁,其中黑龙江焦炭向吉林的销量也比较大。详见图18。

(6)区域流通特点

第一,区域间贸易流通量比较大,在百万吨级。我国焦炭现货市场已经具备相当规模,生产量和消费量均在3亿吨以上,但是焦炭供需存在地区性差异。从输出看,山西、河南、陕西、内蒙古、黑龙江、云南、贵州、新疆、山东、四川、等省区属于焦炭主要输出地,年输出量均大于300万吨,上述10省区焦炭输出量达1.23亿吨,其中山西省的焦炭输出量为0.6亿吨,占10省区焦炭输出量的48%。从输入看,河北、江苏、辽宁、天津、上海等地区的焦炭缺口较大,焦炭输入量均在300万吨以上,上述5省市焦炭输入总量为0.5293亿吨,其中生铁生产大省河北省的焦炭输入量为0.22亿吨,江苏省焦炭输入量为0.127亿吨,河北省、江苏省占5省市焦炭输入量的66%。详见表4。

第二,华北为区域内流通,华东为区域外流入。在我国各区域中,东北和华东焦炭产量不能满足需求,其中东北供需基本平衡,从外区域调入的贸易量为122.28万吨;而华东调入的焦炭量为1668.53万吨,是供需差距最大的地区。其余区域焦炭产量均超过需求,需要将部分产量外运到其他地区,华北产量为1.47亿吨,需求仅为1.07亿吨,向区域外的贸易量为4029万吨;中南地区供需基本平衡,仅有320万吨的焦炭过剩,西南和西北焦炭向区域外的贸易量分别为1699万吨和1832万吨。

第三,山西省焦炭主要流向华北地区。山西省是国内最大的焦炭流出地区,不仅辐射华北地区的河北、山东、河南、天津等地,还流向上海、江苏、湖北等地。黑龙江、内蒙古等其他地区则主要流向北京、辽宁、河北等就近区域。另外,贵州、云南等焦炭在自给的基础上向广东、湖南等焦炭供给不足的地区流出。2008年,山西外运焦炭6422万吨,占国内焦炭省际间贸易净流出量的80%以上。其中,通过铁路外运3273万吨,通过公路外运3149万吨。在通过铁路外运的焦炭中,运往华北地区为1817万吨,华东地区为1082万吨,东北地区为207万吨,中南地区为153万吨,西南、西北地区和出口共为14万吨。可见,华北地区为山西焦炭的主要外运地,占山西焦炭铁路外运量的55.7%,如果将山东纳入华北地区,则在山西焦炭铁路外运总量中,有73.4%的焦炭流向华北地区,运距并不很大。

99期货-投资学院

数据来源:大商所