|

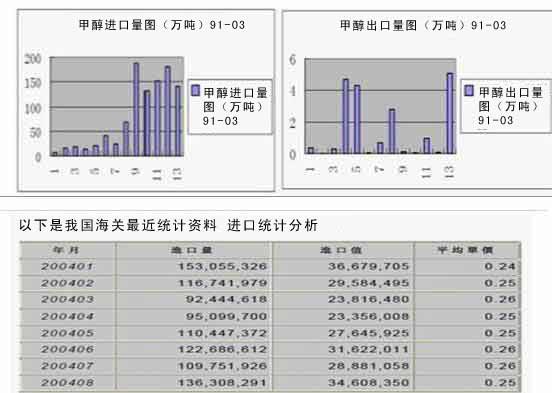

我国70年代纯进口,80年代初中期纯出口。90年代后有进有出。

我国甲醇生产成本高、污染严重、开工率低,无法与进口甲醇竞争,致使近十多年来我国甲醇进口量急增(94年、97年例外。)。虽然目前国内甲醇的生产能力从表面上看已能满足市场需求,但由于甲醇生产成本等原因,我国甲醇进口的局面还会维持相当长的一段时间。

近年来,中国甲醇产能和进口甲醇量保持持续增长态势。2009年中国甲醇产能为2628万吨,2010年预计将增长至3086万吨,而2011年我国计划新投产甲醇装置约802万吨,届时总产能将逼近4000万吨。同时近些年来,国外进口低价甲醇大量冲击国内市场,2009年中国进口甲醇527.78万吨,导致中国甲醇产能利用率大幅下降,2009年一季度全国甲醇产能利用率仅30%左右,下降到近几年来的最低点。自2009年6月24日甲醇反倾销立案后,甲醇进口量逐渐减少,2010年1~9月份进口量378.03万吨,同比下降15.1%。全年预计累计进口497万吨,进口甲醇将占到消费总量的24%。

然而,国内消费量的增长速度远未跟上甲醇产能和进口量的增长速度。近年来,中国甲醇产能一直处于过剩状态,2006~2010年中国甲醇产能平均利用率在51%左右。目前中国甲醇主要下游产品有甲醛、二甲醚、甲基叔丁基醚、醋酸、甲醇汽油、二甲基甲酰胺等,其中甲醛占总消费33%,是国内甲醇最大的应用领域;二甲醛占总消费21%;甲基叔丁基醚占总消费15%;甲醇燃料占总消费16%。

|

首页 | 数据中心 | 财经 | 股指期货 | 黄金 | 金属 | 农产品 | 能源化工 | 聚焦 | 专家工作室 | 期货学院 | 会员 | RSS

首页 | 数据中心 | 财经 | 股指期货 | 黄金 | 金属 | 农产品 | 能源化工 | 聚焦 | 专家工作室 | 期货学院 | 会员 | RSS