核心观点:上周钢铁市场价格震荡下行,除板材部分品种外,其他品种均呈现下跌态势。华东区域因为台风影响需求释放受限,而库存方面因中秋假期影响形成小幅累库,供需基本面仍处于相对脆弱的平衡状态。宏观消息方面,国外及国内经济数据的发布短期对市场产生了消极影响。因此,上周整体价格呈现震荡走弱态势运行;有色方面,铜市场恰逢交割,加之月差过大,因此市场多观望,成交较清淡,铜价些许下滑;铝市价格偏强运行,铝企利润水平小幅回升。

就上周钢材市场而言,中国8月宏观数据来看,除房地产投资外,消费和固定资产投资均出现改善,或将向钢市基本面传导,本周,需求端将回升至前期正常水平,另外我们需要关注的是下周FMOC或对市场情绪产生影响,预计本周整体市场将继续呈现震荡调整态势;有色方面,本周临近国庆,市场备货需求日渐凸显,消费面恢复速度增加,预计铜价将处于上涨趋势;铝在库存处于历史低位以及需求触底回暖的预期下,预计本周铝价将继续保持坚挺,震荡走强的概率较高。

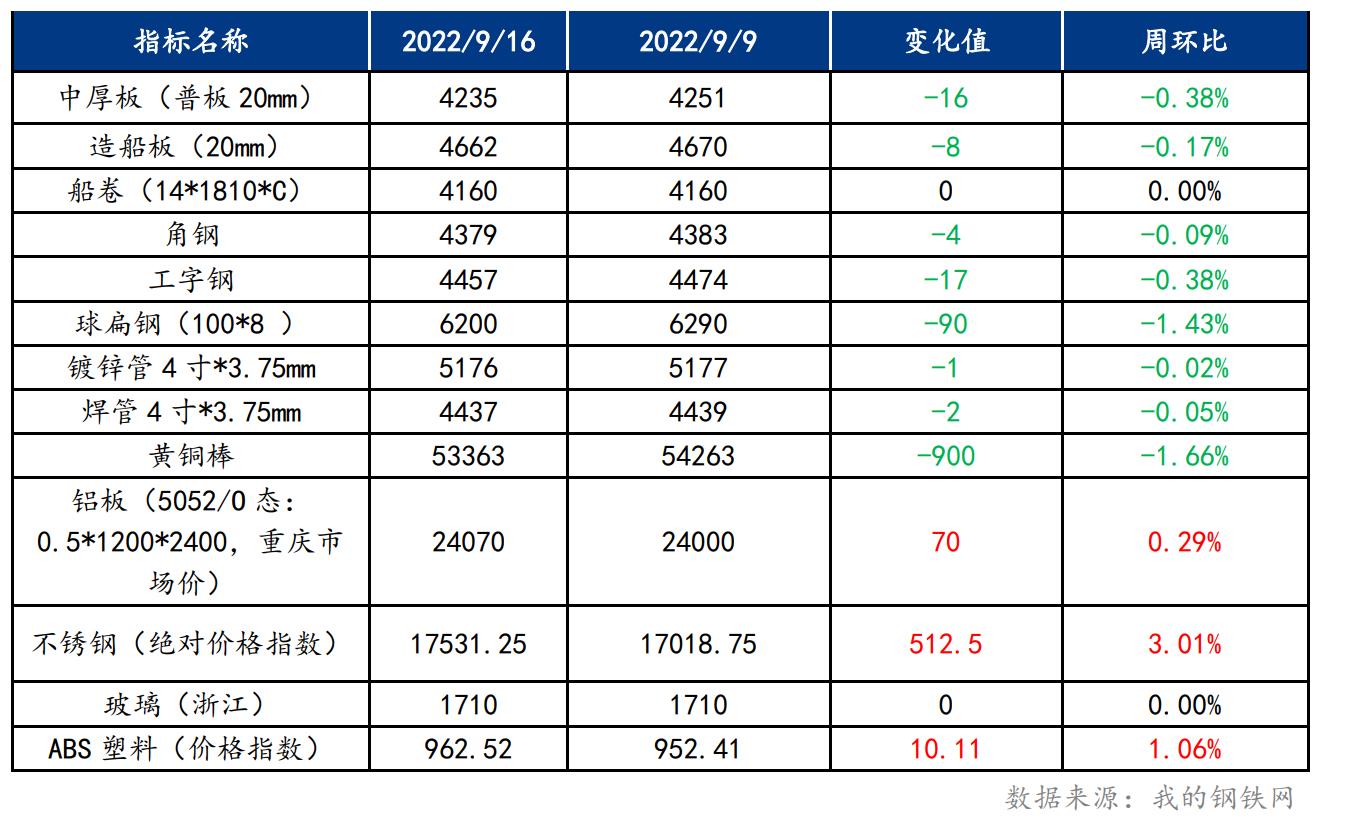

一、原材料品种价格监测

截止2022年9月16日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中厚板市场窄幅震荡,预计本周价格将偏弱运行

上周中厚板市场窄幅震荡,市场成交表现相对疲软。随着钢厂供应量增加,生产积极性略有好转。价格方面,宏观利空消息频发,期货盘面震荡偏弱运行,贸易商情绪不佳,现货价格拉涨乏力。从资源状况来看,需求周环比提升,市场消化速度加快,贸易商压力有所缓解,同时贸易商也反馈到,本周资源会不断到港入库,市场整体抬涨情绪受到影响。资源流通方面,本周中板市场到货情况正常,现货库存小幅下降。综合来看,金九开局表现不佳,预计本周全国中厚板行情或将小幅偏弱运行。

主要内容摘要②——型钢:供需矛盾或有加剧,型钢价格或趋弱运行

上周行情趋弱运行,节前交投活跃,节后回归后明显去库压力增加,价格易跌难涨,加之产量维持高位,厂库累库压力继续转移向社库,尤其H型钢压力较大。供应方面,全国工角槽产量39.59万吨,周环比增0.91万吨,H型钢周实际产量29.57万吨,周环比增0.07%,钢厂短期产量依然维持较高水平,供应压力不减;库存方面,工角槽社库上周减库,而H型钢销售压力加大而增库,短期预计工角槽曾库,而H型钢减库,厂库累库压力继续向社库转移;综合来看,短期型钢供需矛盾仍然可能加剧,产量不减,而需求释放不明朗,去库压力加大,市场价格多优惠下行,短期即使有阶段性补库,价格反弹空间也较小,预计短期国内型钢市场价格将趋弱运行。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:上周电解铜价格出现下跌,预计本周将出现小幅上涨

上周电解铜价格出现下跌迹象,终端消费表现尚可。恰逢交割,加之月差过大,因此市场多观望,成交较清淡。另外台风影响港口作业,进口较少,国内库存稍有增加。展望后市,铜价或表现上涨趋势。虽然市场对宏观预期较为悲观,9月加息或再次预示经济下行预期,但本次加息市场已有心理预期,因此预计影响有限;加之临近国庆,市场备货需求日渐凸显,消费面恢复速度增加,预计铜价将处于上涨趋势,区间在61500元/吨~63000元/吨。

四、船舶行业动态热点信息一览

1.8月中国进口船舶438艘,同比增长167.1%

海关总署最新数据显示,我国8月出口船舶373艘,同比增长0.5%;1-8月累计出口3308艘,同比下降0.7%。

其中,液货船8月出口11艘,同比不变;1-8月累计出口80艘,同比下降10.1%;集装箱船8月出口12艘,同比增长33.3%;1-8月累计出口63艘,同比下降6%;散货船8月出口32艘,同比增长128.6%;1-8月累计出口198艘,同比增长25.3%。

8月进口船舶438艘,同比增长167.1%;1-8月累计进口2456艘,同比增长16%。

2.万海航运松口下调美国线长约价仍看好第四季度

随着运价持续下跌,万海航运终于松口下调美国线长约运价,但仍看好四季度近洋线旺季货量回升。

万海航运总经理谢福隆近日表示,美国线有长约客户要求重新协商运价,万海航运将审慎评估市场给予部分短期调整空间,但目前来看仍是区段调整,不会是长时间修正。他也强调,航线合约都是双方评估长期合作,除非有很大的歧异,否则不会提出赔偿机制。

面对第三季度东南亚航线运价回档,万海航运则表示,远东至越南、泰国运价目前仍优于疫情前水平,确实第三季度季因为通货膨胀压力,欧美订单减少,也冲击东盟各国出货需求,后续第四季度也还是期待近洋线的旺季到来,货量有望较第三季度回升。

如需船舶行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。 感谢阅读!