核心观点:上周钢铁市场价格震荡下行,除板材部分品种外,其他品种均呈现下跌态势。华东区域因为台风影响需求释放受限,而库存方面因中秋假期影响形成小幅累库,供需基本面仍处于相对脆弱的平衡状态。宏观消息方面,国外及国内经济数据的发布短期对市场产生了消极影响。因此,上周整体价格呈现震荡走弱态势运行;有色方面,铜市场恰逢交割,加之月差过大,因此市场多观望,成交较清淡,铜价些许下滑;铝市价格偏强运行,铝企利润水平小幅回升。

就上周钢材市场而言,中国8月宏观数据来看,除房地产投资外,消费和固定资产投资均出现改善,或将向钢市基本面传导,本周,需求端将回升至前期正常水平,另外我们需要关注的是下周FMOC或对市场情绪产生影响,预计本周整体市场将继续呈现震荡调整态势;有色方面,本周临近国庆,市场备货需求日渐凸显,消费面恢复速度增加,预计铜价将处于上涨趋势;铝在库存处于历史低位以及需求触底回暖的预期下,预计本周铝价将继续保持坚挺,震荡走强的概率较高。

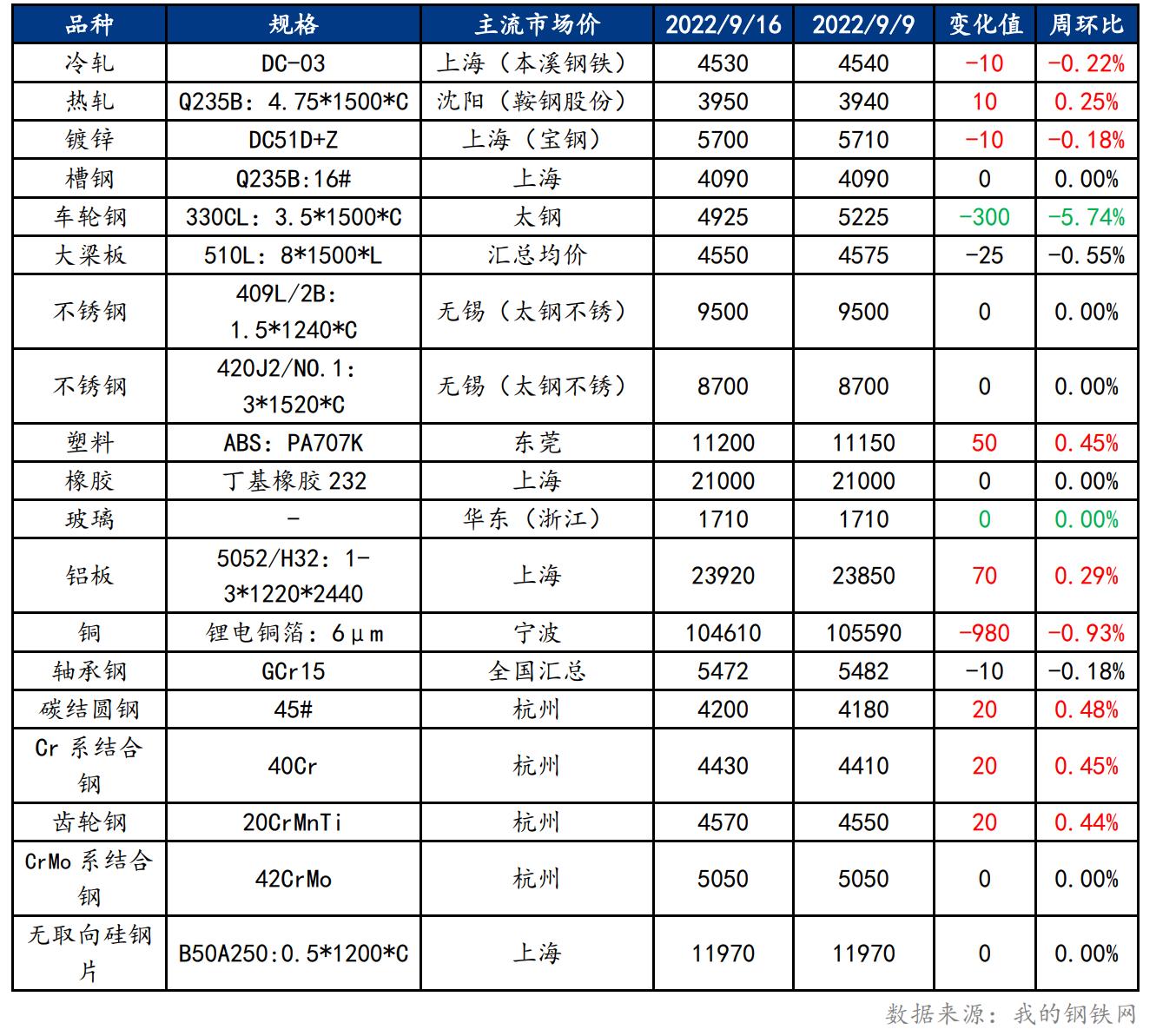

一、原材料品种价格监测

截止2022年9月16日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:供需双增,冷轧板卷价格盘整运行

上周冷轧板卷产量79.19万吨,环比增加0.28万吨。库存方面,当前冷轧钢厂库存35.8万吨,环比减少2.02万吨,社会库存133.81万吨,环比减少0.85万吨。上周钢厂产量小幅增加,产量和产能利用率回升明显。进入9月后有部分钢厂复产,但本周预计产量或将继续维持80万吨左右的产量。厂库和社库双降,整体库小幅下降,厂库到社库由上往下的压力继续向市场传导。市场方面,由于黑色期货盘面震荡运行,下游观望心态较重,加之上周补库的下游终端较多,上周整体成交一般。就本周市场而言,当前市场冷轧库存仍然处于高位,去化库存压力较大。进入9月后部分钢厂有所复产,市场投放量明显增多。而据市场反馈,9月下游制造业接单环比有所增加,但是同比接单量仍然大幅下滑。综合来看,在供需双强的格局下预计本周全国市场冷轧板卷价格或将继续盘整运行。

主要内容摘要②——热轧:热轧节前补库稍有转弱 市价呈现震荡趋弱走势

近期看,市场总库存量略有增加而产量在维持高位的情况下,库存大幅下降的可能性并不高,矛盾尚在累积。目前钢厂维持在盈亏平衡线附近,9月份订单虽然较好,但近期接单压力有所出现,这对于价格上涨起到较大的制约。钢厂反馈,不敢做大量的库存,主要是无法售卖的情况下,造成底库亏损的状态。市场心态较为谨慎,维持高位变现的预期。目前在途资源依然偏多,而短期成交下降后对于整个市场信心起到抑制。就本周看,节前市场到货量会继续维持,消费亮点不足的情况下,预期价格会有一个下调的预期3700-3850元/吨之间。

主要内容摘要③——特钢:市场心态依旧不佳,预计优特钢价格震荡趋弱运行

上周全国优特钢市场价格大体持稳运行。钢厂方面,江苏优特钢厂棒材总库存42.2万吨,较上周下降3.6万吨,降幅7.86%,较去年同期增加3.1万吨,同比增7.93%,目前省内优特钢厂均正常生产,随着金九旺季来临,终端需求较前期有所好转,钢厂产量有所攀升;山东市场鲁丽钢厂二轧正常生产,一轧仍然停产;邯郸各资源厂稳定生产;分地区来看,华南市场与节前基本一致,需求改善尚不明显,交投氛围较为一般;华中市场成交一般,华中地区价格平稳运行,库存有小幅降库;北方市场受疫情影响,东北部分市场发运还有一定影响,下游加工厂开工率仍较低,终端需求不振,成交一般;钢厂调价方面,钢厂价格下调为主;市场方面,受期货震荡影响,市场价格窄幅震荡,部分市场受疫情影响出货不畅,价格难以上涨,目前下游开工率仍然较低,终端需求释放缓慢,市场心态不佳。综上所述,预计本周优特钢市场价格震荡偏弱运行。

主要内容摘要④——不锈钢:台风过境影响到货,不锈钢价格涨跌多跟期盘

期镍带动不锈钢期货盘面的大幅上涨,现货价格紧跟其后,但下游多在节前有部分的采购,故涨价期间成交并不如意,而随着期货盘面的回落,叠加下游询单转淡,贸易商现货价格多次回调,但目前下调幅度不大。截止9月16日,民营304冷轧2.0mm毛边16800-16850元/吨,跌100元/吨,民营304五尺热轧毛边16250-16600元/吨,涨200元/吨,201J1冷轧1.0mm 9850-9900元/吨,涨100-200元/吨,430冷轧8150-8200元/吨,涨100元/吨。库存方面,据Mysteel调研,9月15日,全国主流市场不锈钢社会库存总量71.43万吨,周环比下降3.28%,年同比下降4.38%。其中300系冷轧不锈钢库存总量35.34万吨,周环比下降4.44%,年同比下降12.61%。上周社会库存已经连续四周呈现去库态势,主要表现在300系冷轧和400系热轧方面。一方面是受台风影响,上周内船运在途资源整体较少,加上卸货到港明显减少,社会资源入库呈现大幅下降;另一方面,价格上涨期间,下游客户均进行材料的采购,交付前期的订单,表现为明显的资源消耗。台风过境,船运恢复正常后,现货资源亦会陆续到货,库存或会有小幅增加,而下游接单并不理想,在行情不明确的情况下,多谨慎观望,少有囤货操作,按订单进行采购,若持续的询单冷清,实单成交下或会有小幅的优惠政策,预计价格还是会有小幅的回调

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周电解铝价格偏强运行,预计本周价格将继续保持坚挺

上周电解铝价格偏强运行,铝企利润水平小幅回升。后期随着云南地区电解铝限产落地,国内电解铝运行产能持续压降,海外电解铝减产持续扩大,有助于铝价偏强运行。但下游消费弱势运行以及宏观因素时有反复对铝价的单边上涨形成压制。判断四季度供应端扰动对铝价影响将占据主导地位,在库存处于历史低位以及需求触底回暖的预期下,预计本周铝价将继续保持坚挺,震荡走强的概率较高。

四、汽车行业动态信息一览

1.中汽协:8月中国出口汽车31万辆,同比增长47.5%

9月18日,海关总署发布8月份我国进出口重点商品数据。

8月份出口汽车(包括底盘)31万辆,同比增长47.5%;1-8月累计出口汽车191万辆,累计同比增长47.5%。

其中8月份出口乘用车24.58万辆,同比增长47%;1-8月累计出口乘用车149.31万辆,累计同比增长48.5%。

2.统计局:8月份汽车行业增加值增长30%以上

9月16日,国家统计局新闻发言人付凌晖表示,汽车行业在8月份恢复较快。8月份,汽车产量增长39%,汽车行业增加值增长了30%以上。中国经济的韧性和恢复能力是比较强的,随着产业链供应链的逐步稳定,物流保通保畅持续恢复,这些都有利于汽车行业发展。同时也要看到,国家出台一系列支持汽车消费政策,也带动了汽车行业恢复。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!